外汇储备与美债

外汇储备与美债

外汇储备是国家的救命钱

美债是全球金融系统的核心

外汇储备

世界上现有发达国家,再有发展中国家。

发达国家可以向发展中国家投资资金、技术。

外汇储备指的是中国央行存起来的美元、欧元、日元、英镑等外国货币+外国国债。为了防止汇率突然波动、本币突然暴跌,是维稳资金。

简述发展中国家发展历程

20世纪末、21世纪初,世界经济发展重心在亚洲,韩国、台湾、香港、新加坡从贫困农业社会转型为现代工业国家只用了一代人的时间,再之后泰国、马来西亚、印度尼西亚也快速崛起。发展中国家想要快速建设,必须要拿到巨额启动资金,利用这些资金做工业投资、地产投资来生产建设,毕竟摩天大楼不可能从地理长出来。因此大部分发展中国家的发展路线几乎都是政府与投资者协商固定自身货币与外币的汇率以吸引投资,引入海量资金、先进生产经验与生产技术,利用劳动力成本低的特点建厂建房修路;促进本国内部人民就业,提升国民收入;利用国民的消费税收提升财政收入并加强本国基建,利用出口赚的钱还外债,同时发展自身技术以摆脱对外资的依赖,形成正向循环。

这种发展方式异常迅速,然而,上面的一切基础都建立在别人的钱上,也就是外资要“相信”在你这里投资能赚钱。这里解释一下为什么要固定汇率:

- 阶段一:固定汇率,比如泰国政府和外资商敲定几年内,投资人都可以用1美元换10泰铢,也可以10泰铢换一美元,于是外资在最开始投入了10000美元,这笔钱化为泰铢流入到泰国市场中促进经济发展。

- 阶段二:银行执行土地金融疯狂借贷,工业建设欣欣向荣,市场中流动的资金会成倍增长,通货膨胀是必然趋势,三年后投资者收获的泰铢翻几翻,比如变成了30万泰铢,那么按照当时商定的兑换方法就是3万美元,差价赚了两万美元。但如果走正常汇率,三年后1美元可能能换20泰铢,那么投资者就只能拿回1.5万美元,净赚0.5万美元

政府为了为了快速发展,国外资本为了赚钱,二者瓜分国内的生产潜力,这一切都合情合理。

外汇储备为什么是救命钱

举泰国的例子:泰国经济在 1990 年代初进入癫狂状态,曼谷的房价是年年翻倍。银行疯狂放贷给房地产开发商,外国资本涌入追逐高额的回报。但到 1996 年,问题开始浮现。泰国卖东西越来越难卖了,出口逐渐下降,买东西越来越多,进口大于出口,贸易逆差扩大。悲催的是同时房地产泡沫开始破裂,很多项目烂尾,银行坏账开始增加。国际投资者就受到了危险的信号,泰国市场经济下行,泰铢可能要跌。还记得上面说过的吗?泰国为了吸引外资涌入,固定了汇率,而固定的汇率成了压死骆驼的最后一根稻草。因为这种国外资本注入其实就相当于炒股,而炒股对象不是公司,而是整个国家,那既然是炒股,自然就可以做空,国外的对冲基金开始行动,对货币和股市采取双杀策略。

- 阶段一:假设汇率是1美元换20泰铢,乔治索罗斯的量子基金从泰国借100万泰铢,换成5万美元。

- 阶段二: 然后等了半年,此间泰国经济市场下行,泰铢暴跌,与美国的汇率发生变动,1美元能换25泰铢,这时对冲基金用4w美元换取了100万泰铢还债,再拿少量的钱还100万泰铢半年内产生的利息,这样相当于赚了5万美元减4万美元减利息,这样净赚1万美元。当然现实注入资金量、泰铢跌损程度、操盘时间远比上述要恐怖。

- 阶段三:泰国央行拿外汇买泰铢,不让泰铢跌(类似供求关系,买的人多了泰铢就会升值),同时提升离岸泰铢隔夜拆借利率

- 阶段四:几个月后泰国央行外汇储备烧光,固定汇率改为浮动汇率,泰铢暴跌一倍,借了美元债的企业银行需要偿还的泰铢数量翻倍,纷纷破产

泰国只是一个开始,泰国市场崩溃造成了海外投资者恐慌,这些海外投资者往往投资了很多国家,于是外资纷纷撤离资金,卖货币买美元,马来西亚、菲律宾、印度尼西亚货币纷纷暴跌,除此之外工业、房地产等失去建设资金,纷纷停工,银行出现挤兑潮纷纷破产。香港有巨额外汇,守住了汇率。韩国财阀欠了很多债务,甚至引发了韩国人民捐金爱国运动。

但问题是,中国为什么幸免遇难了呢?中国也借了不少外资,但是有以下不同:

- 人民币不能自由兑换:对冲基金做空的必要条件是拿到大量的对冲国货币,但他们根本拿不到大量的人民币,平时的限制变成了此时的防火墙

- 外债比例很低,而且大多数是中长期外债。外债比例很低,外汇储备够用,股市没开放,外资在中国股市占比极低,自此之后,很多国家都开始存外汇储备

美债

先说最基础的,美国国债就是美国联邦政府发行的债券,说白了就是借条。美国政府每年要花很多钱,军费开支、社会保障、医疗保险、基础设施建设。这些钱从哪来?主要就是两个来源,一个是税收,一个就是借债。2024 年美国联邦政府的财政收入大概是 4.9 万亿美元,但是支出是 6.9 万亿,中间差了2万亿。这2万亿的窟窿怎么补?就是发美债,也就是政府印借条卖给全世界,承诺到期了连本带息的还给你。

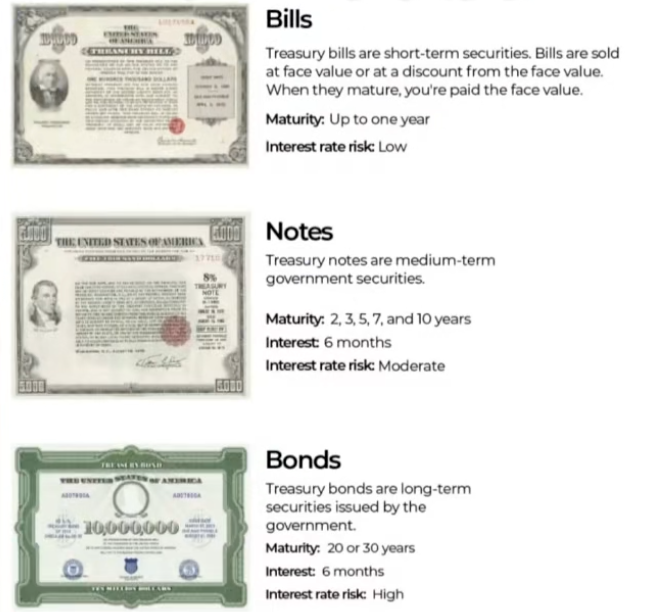

这个借条有很多种类,按期限分有短期国债、中期国债和长期国债。

短期国债又叫 Treasury-Bills,简称 T-Bills,期限在一年以内,有一个月的、三个月的、六个月的。这种债券不付利息,而是折价发行,就比如面值 100 块的债券可能 98 块钱卖给你,到期给你 100 块,这两块钱就是你的收益。

中期国债叫 Treasury Notes,简称 T-Notes,期限是 2 年到 10 年,有 2 年、3 年、5 年、7 年、10 年期的。这种债券是每半年付一次利息,到期还本金。

长期国债叫 Treasury Bonds,简称 T-Bonds,期限超过 10 年,主要是 20 年和 30 年的,也是每半年付一次利息。市场上大家最关注的就是 10 年期美债,为什么?因为 10 年期美债的收益率是全球金融市场的锚,所有的其他资产定价都要参考它。

美债和利率的关系

你要明白一个核心的概念,债券的价格和收益率是反向的关系。假设政府发行一张面值 100 元 10 年期的国债,每年付 5 美元的利息,收益率就是 5%。你买了以后可以持有到期去拿利息,也可以在二级市场再卖给别人。

如果这个时候市场的利率上升了,政府新发行的国债给 6% 的利息,你手里这张只给 5% 利息的旧债券就不值钱了,想卖出去就只能降价,可能 90 美元才能有人要。因为 90 美元买入,每年能拿 5 美元的利息,收益率就是 5.56%,接近市场利率了。

反过来,如果市场利率下降到 4%,你这张给 5% 利息的债券就值钱了,可能可以卖到 110 美元。因为 110 美元买入,每年拿 5 美元,收益率就是 4.55%,还是比市场高一点。

所以你记住,利率涨债券价格就会跌,利率跌债券价格就会涨,这是债券市场最基本的一个规律。

美债的特点

现在问题来了,美国政府欠了 38 万亿,为什么还有人愿意继续借钱给他?不怕这么多钱他还不起吗?而且是全世界抢着借。

答案要从几个层面来看。

美债的流动性

美国国债市场是全球最大、最活跃的债券市场,每天的交易量超过 6000 亿美元,流动性是极强的,随时可以买进卖出,不像房子可能卖不掉。美债的安全性

美债被认为是全球最安全的资产,这个安全不是说美国政府信用有多好,而是美国政府理论上永远不会违约。为什么这么说?因为美国有印钞权,美联储可以无限量印美元。最坏的情况下美国政府还不起债了,美联储就开动印钞机把钱印出来还债。虽然这会导致通货膨胀,会导致美元贬值,但至少债券持有人能拿到钱,不会血本无归。其他国家就不一样,阿根廷、土耳其、俄罗斯这些国家债务违约,政府说还不起就真的赖账了,买他们的国债就可能一分钱都拿不回来。所以在金融市场上美债的信用风险被认为是0,这就是为什么美债收益率被称为无风险利率,所有其他资产的风险溢价都是在美债收益率基础上加出来的。美元的霸权地位

美元是全球储备货币,全世界的国际贸易 50% 是用美元结算的,全球外汇储备 58% 也是美元。各国央行手里都有大量的美元,这些美元放哪?最好的选择就是去买美债。为什么不拿去投资别的?因为央行持有外汇储备是为了稳定汇率和应对危机,流动性和安全性是第一位的,收益率反而是次要的。美债流动性最好,随时可以卖出去换成现金,而且安全,所以是外汇储备的首选。中国现在有大概 3.14 万亿美元外汇储备,其中 7654 亿买了美债。日本有 1.2 万亿美元外汇储备,1.1 万亿美元都是美债。- 美国经济的体量和深度

美国 GDP 接近 30 万亿美元,占全球 GDP 的 25%,是全球最大的经济体。而且美国经济的结构非常多元化,科技、金融、制造业、服务业都很发达,抗风险能力很强。更重要的是美国有全球最发达的金融市场,股票市场、债权市场、外汇市场、衍生品市场都是全球最大、最深的,全世界的资本都在美国市场里流动配置,这就形成了一个自我强化的循环。资本越多市场就越活跃,市场越活跃就越吸引资本,美国就成了全球资本的蓄水池。在这个体系里美债扮演的角色是基础设施,就像公路一样,所有资本要在美国市场里流动都需要经过美债市场。因为美债是调节流动性的工具,机构投资者会在美债和其他资产之间来回的切换来管理风险。 - 没有替代品

很多人说欧元可以替代美元,欧债可以替代美债,但现实是欧元区有致命的缺陷。欧元区是货币统一,但是财政分裂的。欧洲央行可以印欧元,但是欧元区没有统一的财政部,德国、法国、意大利、西班牙各发各的国债。德国国债信用好,收益率低,意大利国债信用差,收益率高。这就导致欧债市场其实是碎片化的,流动性远不如美债。而且欧洲经济长期低迷,人口老龄化严重,增长潜力不如美国,所以欧债吸引力有限。人民币呢?中国 GDP 现在近 20 万亿美元,经济规模仅次于美国,但人民币国际化程度目前还很低,全球支付中只有 3% 左右,外汇储备里只有大概占 2.8%。而且中国有资本管制,外国人想买人民币资产有很多限制,所以人民币债券短期内无法替代美债。是不是想问日元?日元占有率更高,债务占 GDP 的 260%,而且日本经济已经停滞 30 年,日债也不是一个好选择。所以绕来绕去,全球资本最后发现还是美债最靠谱。这就是美元霸权的核心,不是美国经济有多好,而是其他选项实在是都更差了。 - 现有的规定

全球的银行、保险公司、养老金这些金融机构,按照巴塞尔协议和各国监管的规定,必须持有一定比例的高等级资产作为资本金,而美债是唯一的零风险权重资产。什么意思?就是银行持有美债不需要计提风险准备金,持有其他资产需要。比如银行持有 100 亿的企业债券,监管就要求要预留 10 个亿的准备金,防止违约。但是如果持有 100 亿的美债,不需要预留,这样银行的资本金使用效率就高了。所以全球的金融机构出于监管合规的要求,必须配置大量的美债,这就形成了一个刚性的需求。

美债为什么越滚越多

在最上面已经介绍过,美债是政府支出减去税收。在发达国家中,美国的税收实际上并不高,高的话资本和人才就都跑了,此外共和党反对加税,民主党要征收富人的税国会不通过;再看政府支出,政府支出例如医疗保险20%,社会保障20%,国防支出10%,历年美债的利息14%,剩下的就是教育、基建等,很难压缩。因此剩下的两万亿只能发债。并且近些年来,美国政府发动战争,高量化宽松,疫情发钱,减税刺激经济,这些都导致财政赤字飙升,美债增速飙升。除此之外,美债的利息也飙升到了10000亿美元,所以只能借新的债务来还旧的债务+旧的利息,美债也因此陷入债务陷阱。此外,婴儿潮时期的人接近退休,美国老龄化社会加剧,医疗保险和社会保障还要增加,那么要么再多借债,要么提税收,要么削减医疗保险和社会保障福利

此外,上面美联储提的量化宽松,指的是美联储调低美债利率,政府借债成本变低,也加剧了美债膨胀。但在2022年,也就是中美利差逆转的这一年,美联储为了控制通胀,美元从0.5%加息到4.5%,用高息债券借新还旧的低利息债券,利息支出急剧上升:2020:利息支出3000亿,2025:10000亿

动向

世界各国:近些年各国也在去美元化,持续减持美债(但都是小规模),虽然这样自己会亏,但为了长期稳定性,更多地增持黄金,美元在各国外汇储备中占比也在减少,美元结算占比也在减少。这样就会出现美债狗眉,爱需求下降,美联储可能会提升美债利息。但无论加息还是降息,都会陷入如下困境:

美联储:如果加息:经济会放缓,政府财政要支付的美债利息上升,失业率增加;如果降息:相当于量化宽松,美联储帮政府融资,即美债收益变低,人们把美债兑换为美元,市场上美元变多,美元变得不值钱,通货膨胀。最近大趋势是降息。

四级标题

正文内容(正常不缩进)

- 无序列表(默认缩进)

- 二级列表(缩进 2 格/4 格)

- 三级列表(再缩进)

- 同层级

- 返回二级

- 二级列表(缩进 2 格/4 格)

- 返回一级

- 有序列表

- 二级有序

- 三级有序

- 二级有序

- 二级有序

- 一级有序

引用

二级引用(自动缩进)

三级引用

正文段落:

这是手动缩进 4 个空格的段落(Markdown 标准缩进)

继续缩进写第二行

代码块(自带缩进)

```python

def func():

# 这里自动缩进

print("hello")